课程简介

如果您正在追求“业财融合”的境界

如果您渴望成为企业的决策支持者

如果您希望快速、省心地掌握相关的能力.

这个课程可能是您最佳的选择!

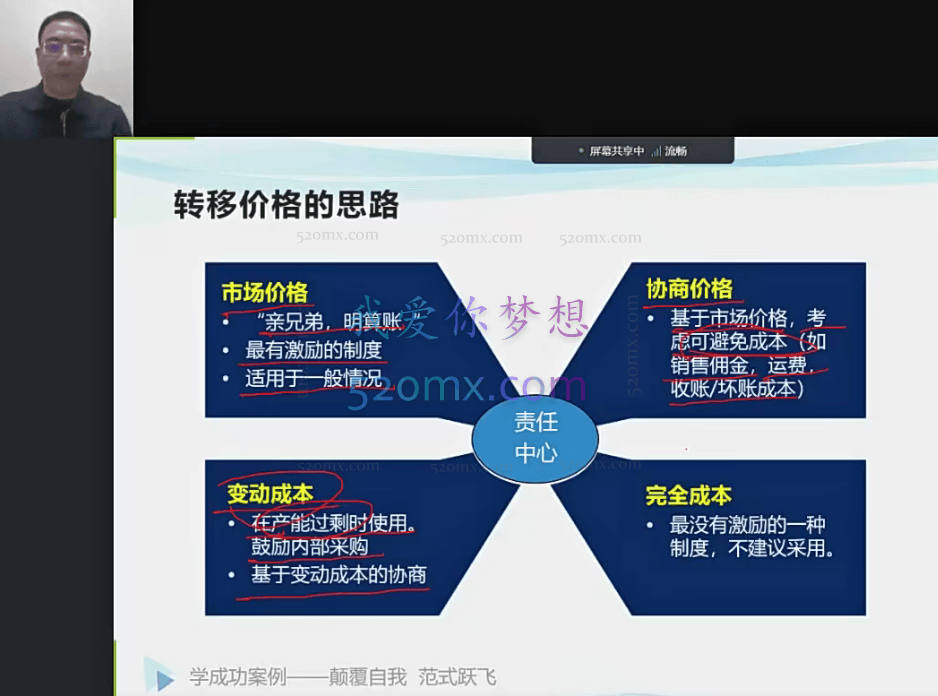

本课程提供了丰富且系统的财务模型与决策相关内容,涵盖成本核算、基本财务、间接制造费用分摊、外部与内部财务报告、绩效、高层预算、经营预算、内部报告、现金预算、决策等多个重要领域。

课程包括众多具体的模型讲解,如成本核算模型、基本财务模型、间接制造费用分摊模型等,以及针对长期和短期的金融工具、实物投资、经营决策、投资与融资等方面的决策模型。

同时还配备了实用的课件资料,如大成方略的成本管理模型、成本预算差异分析整合模型、绩效管理模型、决策支持模型等。

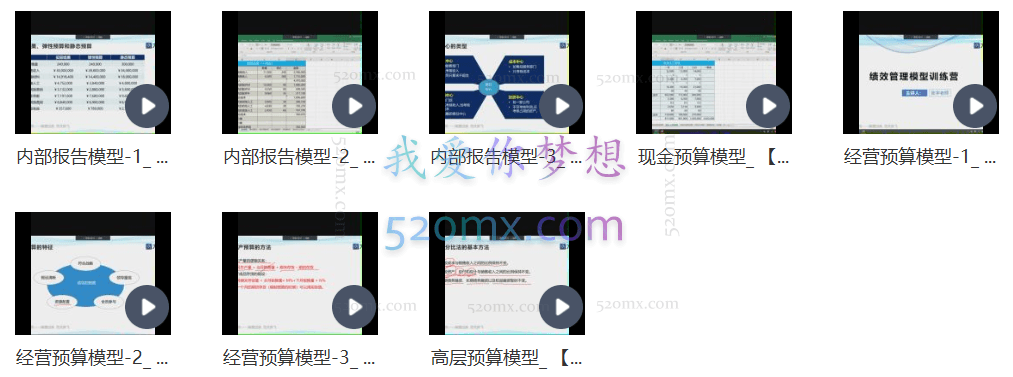

课程目录

成本核算模型-1_.mp4

成本核算模型-2_.mp4

基本财务模型-1_.mp4

基本财务模型-2_.mp4

间接制造费用分摊模型-1_.mp4

间接制造费用分摊模型-2_.mp4

外部与内部财务报告-1_.mp4

外部与内部财务报告-2_.mp4

绩效模型

高层预算模型_.mp4

经营预算模型-1_.mp4

经营预算模型-2_.mp4

经营预算模型-3_.mp4

内部报告模型-1_.mp4

内部报告模型-2_.mp4

内部报告模型-3_.mp4

现金预算模型_.mp4

决策模型

长期金融工具模型-1.mp4

长期金融工具模型-2.mp4

长期实物投资模型-1.mp4

长期实物投资模型-2.mp4

短期经营决策模型-1.mp4

短期经营决策模型-2.mp4

短期投资与融资模型-1.mp4

短期投资与融资模型-2.mp4

课件资料

成本管理模型-大成方略(1).pptx

成本预算差异分析整合模型.xlsx

绩效管理模型-大成方略.rar

决策支持模型-大成方略.pptx

决策支持模型-大成方略.rar

温馨提示:如遇到下载链接失效、支付问题、版权等问题!请您站内私信客服或者发邮件:kefu114@Outlook.com,客服第一时间看到您的信息必回,不负信赖,始终守候!!!如果您未能收到回复信息,有可能在垃圾信箱里面哦~